Как составить акт инвентаризации

Под инвентаризацией подразумевают проверку наличия определенного имущества организации, а также состояния ее финансовых обязательств. Порядок проведения процедуры регламентируется соответствующими нормативными документами. Результаты инвентаризации указывают в специальном акте.

Содержание

Назначение инвентаризационного акта

У каждого предприятия есть определенные товарно-материальные ценности, которые подлежат соответствующему учету. Для этого уполномоченные сотрудники проводят инвентаризационные мероприятия. Они бывают полными или частичными, а также плановыми или внеплановыми.

Инвентаризацию проводят в несколько этапов:

- Подготовка к мероприятию. Руководитель издает приказ об инвентаризации, на основании которого назначаются члены комиссии. Они знакомятся с приказом под роспись. В приказе обязательно указывают объект проверки и сроки.

- На втором этапе осуществляют непосредственную проверку товарно-материальных ценностей и составляют акт.

- Затем акт инвентаризации отправляют на проверку в бухгалтерию. Это необходимо для того, чтобы специалисты смогли выявить недостачу, пересортицу, несоответствие цен и т. д.

- После этого результаты проверки получает руководитель организации. Он подтверждает их соответствующим приказом. На основании этого документа уполномоченные сотрудники могут излишки учесть как «приход», а недостачу – списать.

К составлению документа также предъявляют особые требования.

Может быть интересно: Акт приемки товара

Виды актов инвентаризации

Проверку наличия имущественных ценностей проводят по разным причинам:

- смена материально ответственных лиц;

- ликвидация (реорганизация) предприятия;

- обнаружение фактов хищения или порчи;

- после стихийного бедствия либо ЧС;

- аренда, выкуп, продажа предприятия.

Подвергаться проверке могут разные объекты товарно-материальных ценностей. Поэтому законодательством предусмотрены разные виды такой документации:

- акт инвентаризации кассы;

- основных денежных средств;

- ценных бумаг;

- нематериальных ценностей (активов);

- кредиторской и дебиторской задолженностей;

- имущества предприятия.

Оформление документа

Оформление акта инвентаризации всегда происходит в двух экземплярах, его разрешено заполнять от руки или печатать с помощью компьютера. Если документ заполняют от руки, то используют только синюю шариковую ручку или чернила. Но не допускается применение разноцветных ручек, а также наличия помарок либо зачеркиваний без подтверждений.

От инвентаризационной комиссии требуют:

- Правильное и точное указание в документе сведений об остатках денежных средств, товаров, запасов, имущественных обязательств.

- Своевременное оформление материалов инвентаризации.

Наименования всех объектов, указываемых в документе, должны соответствовать установленной номенклатуре. Это правило касается и их количества, поэтому его указывают в единицах измерения, принятых в учете.

Как правило, документ состоит из нескольких листов. И на каждой странице члены проверяющей комиссии указывают прописью число порядковых номеров объектов и их общее количество. Это делают для того, чтобы нельзя было внести никаких изменений после проведения инвентаризации и подписания актами всеми уполномоченными лицами.

Если есть необходимость внесения изменений, то неправильную запись зачеркивают и ставят правильную отметку. Исправление предварительно оговаривается всеми членами комиссии. Они же подтверждают внесение поправок собственными подписями.

В документе нельзя оставлять незаполненные строки, поэтому после проведения мероприятия их зачеркивают. На последней странице бумаги обязательно должны быть сделаны специальные отметки о проверке цен, таксировки и подсчете итогового количества. Эти отметки подтверждаются материально ответственными сотрудниками (кладовщиками и т. д.) и членами инвентаризационной комиссии.

После составления акта его подписывают:

- уполномоченные члены комиссии;

- материально ответственные лица организации.

В конце документа участники инвентаризации дают расписку, подтверждающую следующее:

- присутствие членов комиссии во время проверки имущества предприятия;

- отсутствие претензий к проверяющим лицам;

- принятие имущества на хранение.

Если инвентаризацию проводят при смене материально ответственного лица, то принявший имущество подтверждает подписью его получение, а сдавший его, соответственно, передачу. Обе подписи должны быть в акте обязательно.

В случае обнаружения недостачи или излишек, то оформляют сличительные ведомости (обязательно в нескольких экземплярах). Один экземпляр передается материально ответственным лицам, а второй – непосредственно членам инвентаризационной комиссии. Именно комиссия обязана определить причины возникновения такого несоответствия, а затем указать свое решение в протоколе заседания. И только после этого все результаты проверки передают руководителя для подтверждения.

Полезно почитать: Расходно-приходная накладная

Содержание акта

Документ оформляется в простой письменной форме с указанием соответствующей информации. На первой странице содержатся реквизиты, сроки, подписи уполномоченных лиц. Вторая страница документа включает:

- порядковый номер;

- счет, на котором ведется проверка определенного объекта товарно-материальных ценностей;

- название и соответствующий номенклатурный код;

- единица измерения каждого проверяемого объекта;

- номера учета в организации;

- наличие объекта и сумма в денежном выражении.

Все листы акта инвентаризации скрепляют и пронумеровывают.

Форма

Единый унифицированный образец акта инвентаризации на законодательном уровне не установлен. Но в приказе Минфина №49 от 13 июня 1995 года приведены примерные формы этого документа. К примеру, акт инвентаризации наличных денежных средств содержится в Приложении 14. Часть документов можно найти в Постановлении Госкомстата России №88 от 18 августа 1998 года.

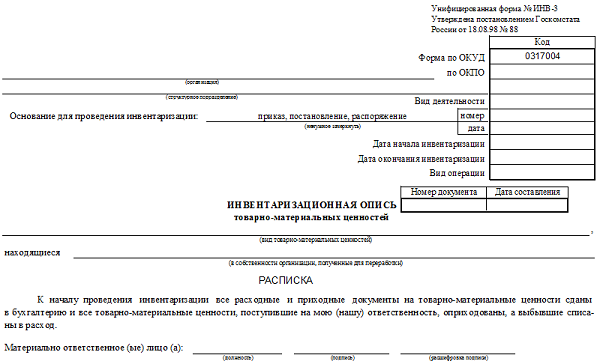

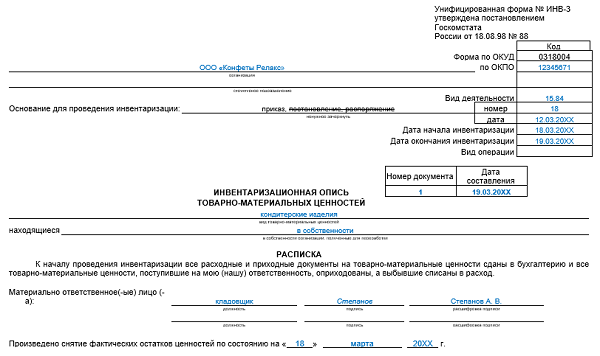

Другими словами, закон предоставляет организациям самостоятельно разрабатывать бланки актов инвентаризации и использовать их для фиксирования результатов проверки. Такая возможность появилась с 2013 года. Но большинство современных предприятий используются для этого привычную и удобную форму ИНВ-3. Данный акт инвентаризации можно скачать прямо здесь:

Обязательные реквизиты

Акт инвентаризации является официальным документом, поэтому на первой странице обязательно указывают реквизиты и другую важную информацию:

- название предприятия;

- сроки проведения инвентаризации;

- реквизиты документа, подтверждающего проведение проверки (приказа руководителя);

- реквизиты (номер, дата) акта инвентаризации;

- виды товарно-материальных ценностей, которые будут подвергаться проверке;

- подписи материально ответственных сотрудников, подтверждающие сдачу в бухгалтерию всех необходимых документов.

Инвентаризация − важная часть работы любого современного предприятия, независимо от вида деятельности или количества товарно-материальных ценностей. Эту процедуру проводят несколько раз в год, чтобы иметь представление о доходах, убытках, развитии организации. Но важно учитывать все нюансы процедуры и правильно оформлять документы.

Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (Унифицированная форма N ИНВ-6)