Действующий образец акта выполненных работ для РБ

Общие условия относительно приёмки выполненных работ и оказанных услуг подробно описываются действующим Гражданским Законодательством страны. Прямо обязанность составления различных актов не обозначена. Исключение делают только для работ, связанных со строительным подрядом. Но такие бумаги становятся дополнительными доказательствами, если у сторон-участников появляются претензии друг к другу.

Составлять или нет?

В большинстве ситуаций такие акты остаются необязательными документами, как было сказано ранее. Исключение делают для некоторых обстоятельств, когда без выполнения требования не обойтись:

- Когда объекты недвижимости сдают в аренду.

- Если принимают работы по договору строительного подряда.

- Предприятие передают покупателю.

- Здание передают покупателю.

Унифицированная форма КС-2 применяется для сферы капитального строительства. Журнал учёта выполненных работ – основа для заполнения документа.

Составление документа

Унифицированная форма отсутствует, но есть пункты, обязательные при любых обстоятельствах. Всего оформляют два экземпляра, у каждого из них одинаковая юридическая сила. Ведь по стандарту в таких отношениях участвуют две стороны – заказчик и исполнитель.

Целесообразное решение – включение следующих пунктов:

- Порядковый номер, который отражается в бухгалтерской учётной документации.

- Дата составления.

- Реквизиты согласно которым исполняются обязательства.

- Период выполнения, с указанием времени начала и окончания работ.

- Объёмы, конкретный перечень работ.

- Общая стоимость, учитывающая НДС.

- Реквизиты обеих сторон, в том числе – с полным наименованием согласно уставным документам.

- Подписи и печати участников.

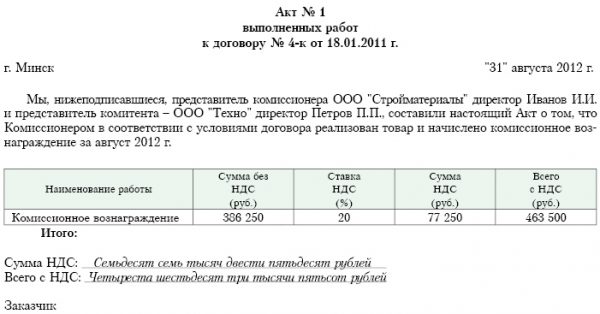

Образец акта выполненных работ РБ:

Скачать акт приемки выполненных работ РБ

Содержание

Оформление с учётом деноминации

Деноминацией называют процесс, во время которого происходит кратное уменьшение нарицательной стоимости денежных знаков. Главное назначение подобных процедур – замена старых купюр, упрощение денежных расчётов, стабилизация национальной валюты.

В случае такой ситуации в акт лучше вписать условие о том, что при подобных обстоятельствах допускается пересчёт текущих обязательств и активов. Полученный результат округляют до двух десятичных знаков после запятой первоначального результата. В итоговую ведомость заносят остатки по имеющимся счетам.

Оформление стоимостных показателей

Часто бывает так, что в подобных актах отсутствует указание на конкретную цену. Многие считают, что достаточно указать критерии только в основном договоре.

Но такие реквизиты лучше предусмотреть в оформлении, ведь документ в дальнейшем становится главным элементом бухгалтерского учёта. Иначе появляется существенная ошибка, приводящая к спорам с налоговыми органами контроля.

Направление и подписание акта

Заказчик приступает к приёмке выполненных работ, как только получит соответствующее сообщение от подрядчика о том, что все работы проведены. Исключений не существует, даже если качество выполнения действий минимальное.

При наличии каких-либо нарушений допускается оформление одного из следующих видов документов:

- О существенных недостатках.

- О недостатках.

- С описанием текущих замечаний.

Подрядчик должен сообщить об устранении недостатков, когда все выявленные дефекты будут исправлены. При этом дополнительно оформляют новый акт приёмки. Заказчика приглашают, чтобы он снова посмотрел объект.

Мотивированный отказ заказчика от подписания

Если одна из сторон отказывается подписывать акт – вторая ставит соответствующую отметку. После этого участник самостоятельно оформляет свою подпись. Недействительным такой документ признают только в том случае, если у отказа имелись свои основания. То есть, от заказчиков требуют привести доказательства в пользу наличия существенных недостатков в работе, отклонений от существующего соглашения.

Но сам акт по сути не может стать веским доказательством для суда. Дополнительные подтверждения потребуются в любом случае.

Немотивированный отказ заказчика от подписания

В этом случае документ признают законным и вступившим в силу, даже если подписание происходило в одностороннем порядке.

Включение информации о выявленных недостатках

Недостатки оформляются в форме отдельного акта, либо информацию включают в документ, уже составленный ранее. Иначе заказчика лишают право требовать устранения дефектов.

О сдаче и приёмке строительно-монтажных работ

Договор подряда требуется оформлять, когда речь идёт о строительстве и реконструкции, капитальном ремонте, монтаже и демонтаже оборудования. Подрядчик после завершения работ сдаёт результат, а заказчик его принимает. Промежуточные акты выполненных работ можно составлять на каждый из этапов, если их в проекте предусмотрено несколько.

Чтобы избежать проблем, документы рекомендуется дополнять следующими сведениями:

- Количество, сроки и объёмы каждого этапа выполнения проекта.

- Место выполнения работ.

- Полная, точная информация относительно заказчика и подрядчика.

Форма КС-3 отличается наличием сведений по стоимости выполнения каждого из этапов, общих понесённых затрат. Основание для заполнения справки – форма АВР КС-2. В этом документе описывают итоговые результаты, по каждой работе. В справке КС-3 информацию заносят, начиная с текущего года. Ведь при составлении цифры складывают так называемым нарастающим итогом, что очень удобно, особенно – когда строительный процесс затягивается надолго.

Случаи с изменениями договорных условий

Допустимы ситуации, когда в ходе выполнения или предъявления результатов работы меняется стоимость относительно показателей, установленных ранее. Тогда оформляют корректировочные акты, где обязательно указывают:

- Новую итоговую стоимость, согласно внесённым и применённым изменениям.

- Информацию о том, что ценовая политика изменилась в большую, либо меньшую сторону. Обязательна ссылка на обстоятельства, которые к этому привели, включая выявленные дефекты, обнаруженные заказчиками и устранённые исполнителями.

- Номера и дата составления документа, к которому идёт корректировка.

Главное – указать дату подписания заказчиком, ведь на основании этой информации корректируют, считают суммы НДС.

Нестандартные контрагенты

Больше всего сложностей возникает при сотрудничестве с ИП, работающими по упрощённой системе налогообложения. Или на ЕНВД. Тогда акт выполненных работ перестаёт быть обязательным документом. Но предприятиям самим должно быть интересно требовать выполнения подобных требований от второго участника. Иначе бухгалтерский и налоговый учёт не будут соответствовать всем требованиям.

Если ИП- заказчик, то он отвечает за подписание акта, но можно не заверять сведения печатью, если от неё при работе отказываются.

Если работа ведётся с физическим лицом – сведения о компании заменяют на паспортные данные.

Дата подписания становится особенно важным фактором по нескольким причинам:

- Это завершающий момент сделки при валютном контроле.

- За это время пересчитывают курс иностранной валюты.

- Это один из определяющих моментов при признании расходов.

Доверенность на подписание

Право на подписание есть у любого лица, наделённого полномочиями со стороны одного из заинтересованных участников сделки. При таких обстоятельствах не обойтись без доверенности по подписанию. Формирование договора зависит от того, какой статус у обеих сторон. Простые письменные формы допустимы, если их выдаёт юридическое лицо.

Это связано с необходимостью прописать реквизиты юридических лиц. Часто для этого используются типовые фирменные стандартные бланки.

Подпись уполномоченного представителя и руководителя относят к обязательным реквизитам. Кроме того, доверенность требует дополнительного заверения со стороны нотариуса. Реквизиты документа обязательно указываются, если он становится одним из обязательных условий.

Заключение

МинФин разъясняет, что допустима произвольная форма акта. Главное – чтобы присутствовали все реквизиты, связанные с заинтересованными сторонами и обязательствами по проекту. Налоговые органы на практике часто требуют уточнить, какие именно действия выполнялись в том или ином случае. О периоде осуществления всех работ тоже желательно написать отдельно. Тогда у контролирующих органов возникает минимум вопросов.