Что такое налоговая экспертиза

Налоговая экспертиза представляет собой важное направление в области финансового контроля и управления, ориентированное на оценку правильности и законности налогового обязательства, а также выявление возможных налоговых рисков и оптимизацию налоговых обязательств. Эта область экспертизы играет важную роль в современном бизнесе и финансовой системе, обеспечивая соблюдение законодательства и эффективное управление налоговыми обязательствами.

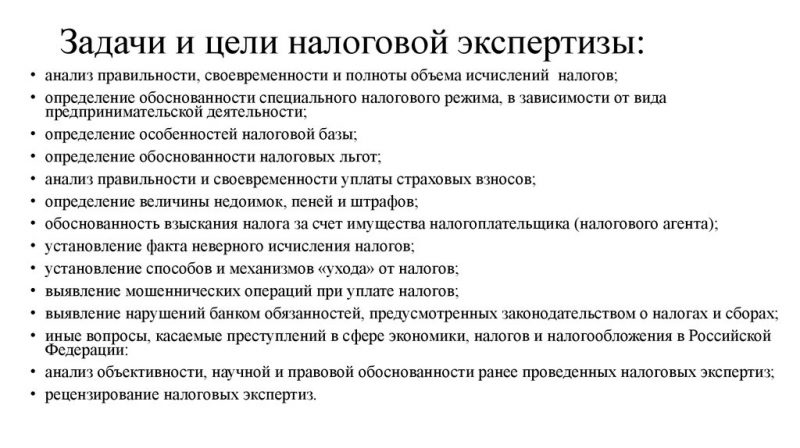

Одним из ключевых средств разрешения споров в области налогообложения является налоговая экспертиза, играющая значительную роль в защите прав и обеспечении законных интересов бухгалтеров, аудиторов, налогоплательщиков, а также налоговых и правоохранительных органов, участвующих в реализации государственной налоговой политики. В соответствии с Налоговым кодексом (статья 95), предусмотрена возможность привлечения экспертов в необходимых случаях для участия в проведении конкретных мероприятий по осуществлению налогового контроля, включая выездные налоговые проверки. Это предусмотрено в случаях, когда разъяснение возникающих вопросов требует специфических знаний в области науки, искусства, техники или ремесла. Экспертиза эта является неотъемлемой частью налоговой системы, обеспечивая справедливость и законность в вопросах налогообложения.

Налоговый кодекс в деталях определяет различные аспекты налоговой экспертизы:

- Кодекс устанавливает четкие критерии и обстоятельства, при которых может быть назначена налоговая экспертиза. Это могут быть, например, сложные ситуации, требующие специализированных знаний для разрешения.

- Должностные лица налогового органа, принимающие решение о назначении экспертизы, обязаны в постановлении четко указать сведения о целях, предмете и других важных деталях, касающихся проведения экспертизы.

- Налоговый кодекс определяет права и обязанности эксперта, чтобы обеспечить честность, объективность и эффективность экспертизы.

- Регламентируются вопросы, связанные с тем, как должно быть оформлено экспертное заключение, чтобы оно было понятным, аргументированным и соответствовало законодательству.

- Устанавливаются правила, предотвращающие эксперта от выхода за рамки поставленных перед ним задач и гарантирующие фокус на решении конкретных налоговых вопросов.

- Определяются основания и условия для проведения дополнительной или повторной экспертизы, если это необходимо для дальнейшего разрешения налоговых вопросов.

В контексте узкого, отраслевого значения, налоговая экспертиза представляет собой процедуру, которую назначает налоговый орган в ходе налогового контроля. Эта экспертиза проводится с целью более детального изучения финансовой и налоговой деятельности субъекта для обеспечения соблюдения налогового законодательства.

В широком смысле, налоговая экспертиза может также относиться к судебной сфере, где она обусловлена процессуальными нормами и детализирована спецификой судопроизводства. В этом контексте, судебная налоговая экспертиза становится важным инструментом в рассмотрении судебных дел, связанных с налоговыми вопросами. Экспертиза в данном случае проводится судебными экспертами, и её результаты могут оказать влияние на решение суда по налоговым спорам.

Налоговую экспертизу могут проводить специализированные налоговые органы или органы финансового контроля, которые имеют полномочия и компетенцию в данной области. Эти органы в различных странах могут иметь разные наименования, такие как налоговая инспекция, налоговая служба и т.д.

В случае судебной налоговой экспертизы, проводимой в рамках судебных процедур, экспертизу осуществляют специализированные эксперты, назначаемые судом. Эти эксперты должны обладать необходимыми знаниями и опытом в области налогового законодательства и бухгалтерии. Результаты судебной налоговой экспертизы могут использоваться судом при принятии решения по налоговым спорам.