Может ли УПД заменить акт выполненных работ или нет: случаи, когда возможно использовать данный документ

Использование универсального передаточного бланка помогает существенно упростить систему документооборота внутри любой организации. Подобная официальная бумага содержит в себе все необходимые данные для счет-фактур и первички. Использование этого бланка допускается вместо акта выполненных работ, но с учетом некоторых нюансов, которые нужно разобрать отдельно.

Содержание

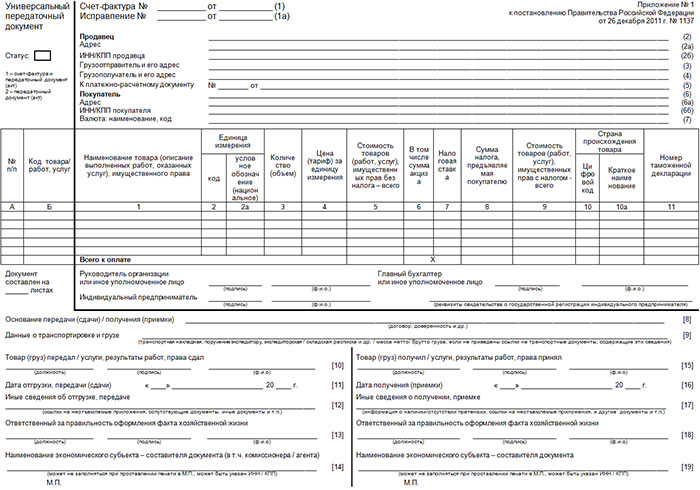

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Является ли УПД актом выполненных работ: юридическое обоснование (правомерность)

Для обеспечения правомерности применения этого акта вместо АВР важно внести соответствующий бланк в график документооборота коммерческой организации. Для этого руководителем организации утверждается ее учетная политика.

Также потребуется согласовать документооборот с компаниями, выступающими в качестве контрагентов организации. Информация об использовании таких протоколов указывается в договорах, заключаемым с партнерами компании.